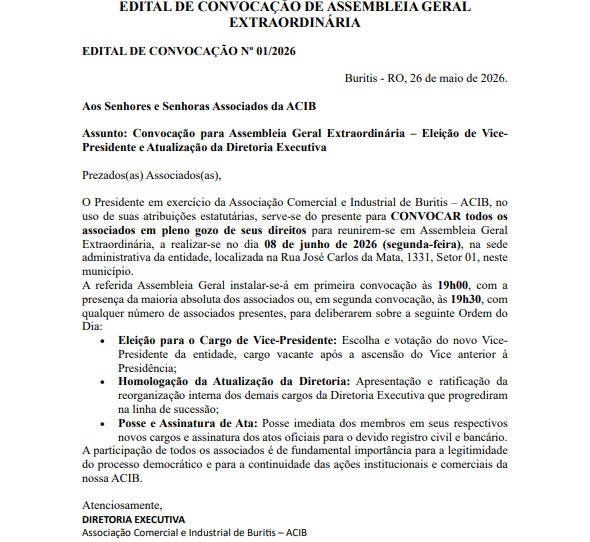

COMUNICADOS

DECISÃO DA DIRETORIA DA ASSOCIAÇÃO COMERCIAL E INDUSTRIAL DE BURITIS - ACIB "AD REFERENDUM" DA ASSEMBLEIA GERAL N. 01/2025.

DECISÃO DA DIRETORIA DA ASSOCIAÇÃO COMERCIAL E INDUSTRIAL

DE BURITIS - ACIB "AD REFERENDUM" DA ASSEMBLEIA GERAL N.

01/2025.

A Diretoria Executiva da ASSOCIAÇÃO COMERCIAL E INDUSTRIAL DE

BURITIS - ACIB, considerando o requerimento de credenciamento junto ao

SISPAR, bem como a propositura de celebração de termo de fomento junto ao

Governo do Estado de Rondônia e omissão do estatuto social da ACIB em

relação ao disposto no art. 33, IV, da Lei n. 13.019/14, fundamentamos e

decidimos:

I. Da Fundamentação

O art. 33, IV, da Lei n. 13.019/14, aduz, dentre outros, que para celebração

dos instrumentos previsto naquela lei a entidade deve possuir normas de

organização interna que prevejam que a entidade realize escrituração de acordo

com os princípios fundamentais de contabilidade e com as Normas Brasileiras

de Contabilidade.

O Estatuto da ACIB possui previsão correlata, vejamos:

Art. 33° - A ACIB manterá escrituração contábil regular, com balanço anual

encerrado

em 31 de dezembro.

Logo, verifica-se que omisso o Estatuto quanto a interpretação do

significado de "escrituração contábil regular".

Contudo, para os casos omissos e urgentes o estatuto social da ACВ

possui o "remédio", que seja, resolução pela diretoria da ACIB "ad referendum"

da Assembléia Geral, vejamos:

Art. 38° - Os casos omissos serao resolvidos pela Diretoria Executiva, ad

referendum

da Assembleia Geral.

Assim, em outra linha verifica-se que o art. 33, caput, da Lei n. 13.019/14

fala em "norma de organização interna", logo, termo genérico para qualquer

instrumento de organização, até mesmo normativos expedidos com fundamento

em disposição estatutária.

É o fundamento, decidimos:

II. Da Decisão

Com lastro no art. 38 do estatuto social da ACIB relativamente a omissão do art.

33 do Estatuto Social, decidimos:

1. Quanto a omissão em relação ao critério de seleção da entidade a

interpretação do termo "escrituração contábil regular", resta estabelecido

que, como não poderia deixar de ser, por "escrituração contábil

regular" interpreta-se àquela que esteja de acordo com os príncipios

fundamentais de contabilidade e com a Normas Brasileiras de

Contabilidade;

Esta decisão passa a surtir efeitos de modo imediato.

Decidido.

Publique-se em sítio na internet para conhecimento.

Convoque-se em até 30 dias Assembléia Geral para apreciação da decisão

para alteração estatutária visando corrigir as omissões destacadas

alhures.